ఆదాయ నిర్వహణకు 50/30/20 రూల్

ABN , Publish Date - May 31 , 2026 | 04:27 AM

డబ్బులు సంపాదిస్తే చాలదు. అవసరాలు, ఖర్చులు పోను మిగిలిన సొమ్ముని జాగ్రత్తగా పొదుపు చేయాలి. ఆ పొదుపు చేసిన మొత్తాన్ని జాగ్రత్తగా పెట్టుబడులు పెట్టాలి...

డబ్బులు సంపాదిస్తే చాలదు. అవసరాలు, ఖర్చులు పోను మిగిలిన సొమ్ముని జాగ్రత్తగా పొదుపు చేయాలి. ఆ పొదుపు చేసిన మొత్తాన్ని జాగ్రత్తగా పెట్టుబడులు పెట్టాలి. పొదుపు చేసిన మొత్తాన్ని ఒక్కసారిగా పెట్టుబడుల్లో పెట్టకుండా.. కొంత మొత్తాన్ని సేవింగ్స్ బ్యాంకు (ఎస్బీ) ఖాతాల్లో డిపాజిట్గా ఉంచుకోవాలి. దీర్ఘకాలిక ఆర్థిక భద్రత, స్థిరత్వాన్ని ఇవ్వడంలో ఈ చర్య కీలక పాత్ర పోషిస్తుంది. అయితే ఎస్బీ ఖాతాలో ఎంత సొమ్ము ఉంచాలి? అనేది పెద్ద ప్రశ్న. రోజువారీ అవసరాలకు సరిపోగా.. భవిష్యత్ ఆర్థిక లక్ష్యాల సాధనకు అవసరమైనంత ఈ ఖాతాల్లో ఉంచుకోవడం మంచిదని ఆర్థిక నిపుణుల సూచన.

50/30/20 రూల్పై అవగాహన

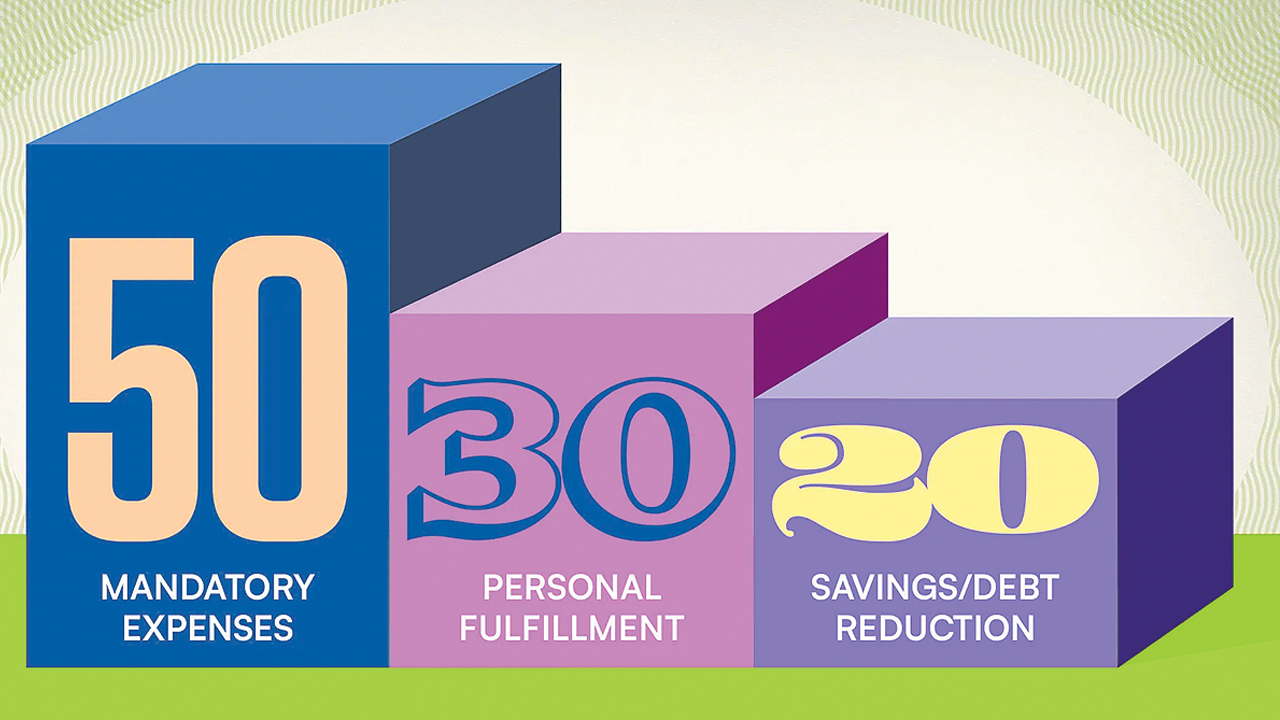

పన్నులు పోగా మిగిలే నెలవారీ ఆదాయాన్ని అవసరాలు, కోరికలు, పొదుపు అని మూడు భాగాలుగా విభజించాలి. ఇందుకోసం చాలామంది ఇన్వె్స్టమెంట్ నిపుణులు 50/30/20 అనే రూల్ను సూచిస్తుంటారు. ఈ రూల్ను పాటించడం వల్ల ఆర్థిక క్రమశిక్షణ ఏర్పడి మనీ మేనేజ్మెంట్ మరింత సులభమవుతుంది. ఈ 50/30/20 రూల్ ఎలా పని చేస్తుందంటే?

అవసరాల కోసం 50 శాతం

రోజువారీ అవసరాల కోసం మీ నెలవారీ ఆదాయంలో 50 శాతం పక్కన పెట్టుకోవాలి. ఈ మొత్తం నుంచే ఇంటి అద్దె లేదా గృహ రుణ ఈఎంఐ చెల్లింపులు, విద్యుత్ బిల్లులు, ఇతర యుటిలిటీస్ బిల్స్ చెల్లించాలి. కిరాణా సరుకులు, రవాణా ఖర్చులు, ఇన్సూరెన్స్ ప్రీమియం చెల్లింపులు, తప్పించుకోలేని ఇతర ఖర్చుల చెల్లింపులకు కూడా ఈ మొత్తాన్నే ఉపయోగించాలి.

జీవన శైలి ఖర్చులకు 30 శాతం

దండిగా సంపాదించినంత మాత్రాన సరిపోదు. ఒక తెలుగు సినిమాలో రావు గోపాల రావు చెప్పినట్టు ‘మనిషన్నాక కొద్దిగా కళాపోషణ కూడా ఉండాలి’. లేకపోతే జీవితమంతా ‘సంపాదించడం, కూడబెట్టడం’తోనే సరిపోతుంది. అప్పుడు జీవితం కూడా యాంత్రికంగా మారిపోతుంది. ఆ జీవితం నుంచి బయటికి రావాలంటే వారం పది రోజులకు ఒక్కసారైనా కుటుంబ సభ్యులతో సినిమా, షికార్లు, షాపింగ్తో పాటు బయట విందూ వినోదాలతో సేద తీరాలి. ఇంకా వీలైతే ఏడాదికి ఒక్కసారైనా ఏదైనా పుణ్య క్షేత్రానికి లేదా విహార యాత్రకు వెళ్లాలి. లేకపోతే కుటుంబ సభ్యులు కూడా ఇదేం ఖర్మరా బాబు’ అని ఈసడించుకుంటారు. ఈ ఖర్చుల కోసం మీ నెలవారీ ఆదాయంలో కనీసం 30 శాతమైనా పక్కకు తీసి ఉంచుకోవడం మంచిది.

పొదుపు, పెట్టుబడుల కోసం 20 శాతం

సంపాదించేటప్పుడే నాలుగు రాళ్లు వెనకేసుకోవాలి. లేకపోతే మలి వయసులో ఆర్థిక సమస్యలతో జీవితం నరకప్రాయమవుతుంది. ఈ విషయాన్ని దృష్టిలో ఉంచుకుని ప్రతి నెలా మీ ఆదాయంలో కనీసం 20 శాతమైనా పక్కన పెట్టుకోవాలి. ఈ మొత్తాన్ని భవిష్యత్ ఆర్థిక లక్ష్యాల సాధనకు దోహదం చేసే పెట్టుబడుల కోసం వాడుకోవాలి. ఎమర్జెన్సీ ఫండ్, రిటైర్మెంట్ పెట్టుబడులు, ప్రధాన ఆర్థిక లక్ష్యాల కోసం చేసే పొదుపు ఈ కోవలోకి వస్తాయి.

ఎస్బీ ఖాతాల ప్రాముఖ్యత

సంపాదించిన సొమ్ములో కొంత మొత్తం దాచుకునేందుకు ఎస్బీ ఖాతాలు సురక్షితమైన మార్గం.పైగా ఈ ఖాతాల్లోని బ్యాలెన్స్పై కొద్దిగా వడ్డీ కూడా వస్తుంది. వ్యక్తుల ఆర్థిక భద్రత నిర్మాణంలో ఎస్బీ ఖాతాలు ప్రముఖ పాత్ర పోషిస్తాయి. రెగ్యులర్ ఎస్బీ ఖాతాలతో పాటు నిధుల సమీకరణ కోసం బ్యాంకులు ఇప్పుడు అధిక వడ్డీతో కూడిన వెసులుబాటుతో కూడిన ప్రత్యేక ఎస్బీ ఖాతాలు కూడా అందిస్తున్నాయి. ఈ ఖాతాలను సరిగా ఉపయోగించుకుంటే మీ ఆర్థిక లక్ష్యాల సాధన మరింత సులువవుతుంది.

పొదుపు కోసం

ఈ రూల్ ప్రకారం నెలవారీ ఆదాయంలో 20 శాతం తప్పనిసరిగా పొదుపు చేయాలి. మీ నెలవారీ టేక్ హోమ్ జీతం రూ.50,000 అయితే అందులో రూ.10,000 తప్పనిసరిగా పొదుపు చేయాలి. ఇలా ప్రతి నెలా క్రమం తప్పకుండా పొదుపు చేస్తుంటే అది ఎమర్జెన్సీ ఫండ్గానూ ఉపయోగపడుతుంది. అత్యవసర ఖర్చులేమీ లేకపోతే ఆ మొత్తాన్ని హోమ్ లోన్ డౌన్ పేమెంట్ కోసం లేదా రిటైర్మెంట్ ప్లానింగ్ అవసరాల కోసం ఉపయోగించుకోవచ్చు.

పొదుపు చిట్కాలు..

లక్ష్యాలపై స్పష్టత

ఏ లక్ష్య సాధన కోసం పొదుపు చేయాలనుకుంటున్నారో ముందు నిర్ణయించుకోండి. అప్పుడు పొదుపు మరింత అర్థవంతంగా, లక్ష్యాలు సాధించేలా ఉంటుంది. లక్ష్యసాధన కూడా సులువవుతుంది.

ఆటోమేటిక్ ట్రాన్స్ఫర్

మీ నెల జీతం నుంచి కొంత మొత్తం ప్రతి నెలా మీ ఎస్బీ ఖాతాలోకి ఆటోమేటిగ్గా బదిలీ అయ్యేలా పెట్టుకోవడం మంచిది. దీనివల్ల ప్రతి నెలా మీ ప్రమేయం లేకుండానే నిర్ణీత మొత్తం మీ ఎస్బీ ఖాతాలో జమవుతాయి. దీంతో అనవసర ఖర్చులు తగ్గి, దీర్ఘకాలిక ఆర్థిక లక్ష్యాల సాధనకు అవసరమైన నిధులు క్రమం తప్పకుండా మీ ఎస్బీ ఖాతాలో జమవుతాయి.

క్రమం తప్పకుండా సమీక్ష

బ్యాంకులో ఎస్బీ ఖాతా ఉండగానే సరిపోదు. ఆ ఖాతాలో జమవుతున్న మీ నగదుపై బ్యాంకు చెల్లిస్తున్న వడ్డీ, అది మీ ఆర్థిక లక్ష్యాల సాధనకు అనువుగా ఉందా? లేదా? అని రెండు మూడు నెలలకు ఒకసారైనా సమీక్షించుకోవాలి. ఇటీవల పోటీ పెరగడంతో ప్రైవేటు, ప్రభుత్వ రంగ బ్యాంకులతో పోలిస్తే స్మాల్ ఫైనాన్స్ బ్యాంకులు ఎస్బీ ఖాతాలపైనా మంచి వడ్డీ రేట్లు ఆఫర్ చేస్తున్నాయి. కొద్దిగా రిస్క్ ఉన్నా ఈ బ్యాంకుల ఎస్బీ ఖాతాల్లో పొదుపు చేయవచ్చు.

క్రమశిక్షణ

మీ ఎస్బీ ఖాతాలో ఎంత నగదు ఉంచాలి అనే విషయం మీ ఆదాయం, ఖర్చులు, భవిష్యత్ ఆర్థిక లక్ష్యాలపై ఆధారపడి ఉంటుంది. 50/30/20 ఫార్ములా ప్రకారం నిధులు కేటాయించుకోవడం ద్వారా మీ ప్రస్తుత అవసరాలు, భవిష్యత్ ఆర్థిక భద్రతకు అవసరమైన విధంగా బడ్జెట్ ప్లాన్ చేసుకోవచ్చు. ఇందుకు క్రమశిక్షణతో కూడిన పొదుపు అలవాట్లతో పాటు సరైన ఎస్బీ ఖాతాను ఎంచుకోవాలి. అప్పుడే అది మీ భవిష్యత్ ఆర్థిక భద్రతకు గట్టి పునాది అవుతుంది.

ఎంత ఉంచాలి?

నెలనెలా పొదుపు చేయడం ఎంత ముఖ్యమో, రోజువారీ అవసరాల కోసం కొంత నగదును ఎస్బీ ఖాతాలో ఉంచుకోవడమూ అంతే ముఖ్యం. ఇందుకోసం ప్రతి వ్యక్తి ఎస్బీ ఖాతాలో నెల రోజుల ఖర్చులకు సరిపడా ఉంచుకోవాలని ఆర్థిక నిపుణులు చెబుతారు. దీనివల్ల రోజువారీ ఖర్చులతో పాటు ఆకస్మికంగా వచ్చే అత్యవసర ఖర్చుల నుంచీ బయటపడవచ్చు. దీనివల్ల దీర్ఘకాలిక పొదుపు, పెట్టుబడులకు చిల్లు పడదు.