జీఎస్టీ రేట్లపై రాష్ట్రాలకు స్వేచ్ఛ

ABN , First Publish Date - 2020-10-20T08:59:42+05:30 IST

వస్తుసేవల పన్ను (జిఎస్టీ)ను అమలుపరచక ముందు అంతర్రాష్ట్ర సరుకుల రవాణా ఇబ్బందులు కలిగించేదిగా ఉండేది....

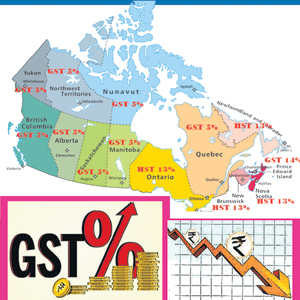

జీఎస్టీ రేట్లపై రాష్ట్రాలకు స్వయం నిర్ణయాధికారాలను ఇచ్చే విషయాన్ని మనం పరిశీలించాలి. పలు సంపన్న దేశాలు తమ రాష్ట్రాలకు ఇటువంటి అధికారాలను ఇచ్చాయి. ఇందుకొక మంచి ఉదాహరణ కెనడా. తక్కువ ఆదాయం, అధిక వ్యయాలతో సతమతమవుతున్న రాష్ట్రాలలో వేర్పాటువాదం ప్రబలకుండా నిరోధించి, దేశ సమైక్యతను మరింతగా పటిష్ఠం చేసేందుకు జీఎస్టీ అమలులో కెనడా నమూనా విశేషంగా తోడ్పడుతుంది.

వస్తుసేవల పన్ను (జిఎస్టీ)ను అమలుపరచక ముందు అంతర్రాష్ట్ర సరుకుల రవాణా ఇబ్బందులు కలిగించేదిగా ఉండేది. జిఎస్టీ విధానంలో సకల సరుకులను ఒకే రకమైన సంవర్గాల (కేటగిరీస్) వారీగా వర్గీకరిస్తారు. ఒకే సంవర్గానికి చెందిన సరుకులపై దేశవ్యాప్తంగా ఒకే పన్నురేటును విధిస్తారు. ఇదే జిఎస్టీ ప్రత్యేకత. ముంబైలోని ఒక వ్యాపారి, కటక్ ఢిల్లీ నగరాలలో విక్రయించే ఒకే రకమైన సరుకులపై భిన్న జిఎస్టీ రేట్లను పరిగణనలోకి తీసుకోవల్సిన అవసరం నేడు ముంబైలోని వ్యాపారులకు లేదు.

రాష్ట్రాలు మాత్రం తమ అవసరాల మేరకు అమ్మకపుపన్నును విధించే స్వతంత్ర అధికారాలను వదులు కోవడానికి సమ్మతించలేదు. జిఎస్టీని అవి తీవ్రంగా వ్యతిరేకించాయి. ఈ వ్యతిరేకతను అధిగమించడం కోసం రాష్ట్రాలకు కేంద్రం ఒక చట్టబద్ధమైన వాగ్దానం చేసింది. వస్తుసేవల పన్ను అమలు ప్రారంభమయిన నాటి నుంచి ఐదు సంవత్సరాల పాటు ఆ పన్ను వసూళ్ళలో లోటు ఏర్పడితే ఆ మేరకు పరిహారం ఇవ్వడానికి కేంద్రం అభయమిచ్చింది. జిఎస్టీ వసూళ్ళు ఏటా 14 శాతం మేరకు పెరుగుతాయనే అంచనాతో రాష్ట్రాలకు చెల్లించవలసిన నష్టపరిహారాన్ని గణించారు. ప్రస్తుత సమస్య ఏమిటంటే, జిఎస్టీ అమలు ప్రారంభించినప్పటి నుంచి నాలుగు సంవత్సరాలుగా దేశ ఆర్థికవ్యవస్థ క్రమంగా దిగజారిపోతోంది. వస్తుసేవల పన్ను వసూళ్ళు అంచనాల కంటే తక్కువగా ఉంటున్నాయి. కొవిడ్ మహమ్మారితో ఆర్థికవ్యవస్థను మరింత జటిల సమస్యలు చుట్టుముట్టాయి. ఇచ్చిన హామీ మేరకు రాష్ట్రాలకు నష్టపరిహారాన్ని చెల్లించలేని కేంద్రం వాటికి మొత్తం రూ.2.35 లక్షల కోట్లు బాకీ పడింది. దాంతో తన వాగ్దాన పాలనకు గాను అది ఒక ప్రతిపాదన చేసింది. తాను స్వయంగా రూ.1.1 లక్షల కోట్లు రుణం తీసుకుని ఆ సొమ్మును రాష్ట్రాలకు అందిస్తానని, ఆ డబ్బును అవి తమ వ్యయాలకు ఉపయోగించుకోవచ్చని పేర్కొంది. అయితే ఆ రుణంపై వడ్డీని రాష్ట్రాలే చెల్లించాలని కేంద్రం షరతు విధించింది.ఆ వడ్డీ భారాన్ని భరించేందుకు రాష్ట్రాలు ససేమిరా అన్నాయి.

జిఎస్టీ తమ స్వతంత్ర ప్రతిపత్తిని హరించివేసిందనేది రాష్ట్రాల ప్రధాన ఫిర్యాదు. గతంలో అమ్మకపు పన్నురేటును తమ అవసరాలకు అనుగుణంగా మార్చేందుకు ప్రతి రాష్ట్రానికీ అధికారముండేది. ఉదాహరణకు హిమాచల్ప్రదేశ్, హౌజ్ హీటర్లపై అధిక అమ్మకపుపన్నును వసూలు చేసేది. అలాగే తమిళనాడు ఎయిర్ కండిషనర్లపై భారీ అమ్మకపు పన్ను విధించేది. హిమాచల్లో హీటర్లు, తమిళనాడులో ఎయిర్ కండిషనర్లు ఎక్కువగా అమ్ముడుపోయే వస్తువులు కనుక అవి ఆయా రాష్ట్రప్రభుత్వాలకు మంచి ఆదాయాన్ని సమకూర్చేవి. జిఎస్టీతో ఆ రాష్ట్రాలు దాన్ని కోల్పోవలసివచ్చింది. ఇప్పుడు ఆదాయాన్ని పెంచుకోవాలంటే జిఎస్టీ రేట్లను పెంచే అధికారం రాష్ట్రాలకు లేదు. ఏ రాష్ట్రమైనా ఒకహైవే లేదా మెట్రో నిర్మించదలుచుకుంటే అందుకు అవసరమయ్యే నిధులను సమకూర్చుకునే వెసులుబాటు జిఎస్టీ వల్ల రాష్ట్రాలకు లేకుండా పోయింది. ఈ ఆర్థిక విపత్తు దాదాపు అన్ని రాష్ట్రాలకు అత్యంత దుర్భరంగా పరిణమించింది. పరిస్థితి ఇప్పుడే ఇలా ఉంటే, పరిహారం చెల్లించేందుకు కేంద్రం హామీ ఇచ్చిన ఐదు సంవత్సరాల గడువు అనంతరం మరెంత తీవ్ర సమస్యల నెదుర్కోవలసివస్తుందోనని రాష్ట్రాలు తీవ్రంగా కలవరపడుతున్నాయి. కేంద్రం అభయమిచ్చిన గడువు తరువాత ఆదాయలోటును ఎలా భర్తీ చేసుకోవాలనేది రాష్ట్రాలకు అగమ్యగోచరంగా ఉంది. కొన్ని రాష్ట్రాలకు ఆదాయం 40శాతం మేరకు తగ్గిపోయే అవకాశముంది. అంత భారీ ఆదాయ లోటుతో అవి తమ పోలీసు, రెవెన్యూ సిబ్బందికి వేతన భత్యాలు కూడా చెల్లించలేని దుర్భర పరిస్థితి ఏర్పడుతుంది. అదే జరిగితే ఆ రాష్ట్రాలలో శాంతిభద్రతలు పూర్తిగా క్షీణించిపోతాయనడంలో సందేహం లేదు.

జిఎస్టీ రేట్లపై రాష్ట్రాలకు స్వయం నిర్ణయాధికారాలను ఇచ్చే విషయాన్ని మనం పరిశీలించాలి. పలు సంపన్న దేశాలు తమ రాష్ట్రాలకు ఇటువంటి అధికారాలను ఇచ్చాయి. ఇందుకొక మంచి ఉదాహరణ కెనడా. కెనడాలో మూడురకాల జిఎస్టీ అమల్లో ఉంది. ఆల్బెర్టా రాష్ట్రంలో విక్రయించే వస్తువులపై 5శాతం ‘ఫెడరల్’ జిఎస్టీని మాత్రమే వసూలు చేస్తారు. బ్రిటిష్ కొలంబియాలో 5 శాతం ‘ఫెడరల్’ జిఎస్టీ, 7శాతం ప్రొవిన్షియల్ స్టేట్స్ ట్యాక్స్ (పిఎస్టి)ని వసూలు చేస్తారు. ఆంటారియో రాష్ట్రంలో ఈ రెండు పన్నులను కలిపివేసి 13శాతం హార్మొనైజ్డ్ సేల్స్ ట్యాక్స్ (హెచ్ఎస్టి)ను వసూలు చేస్తారు. ఇందులో ఫెడరల్ ప్రభుత్వ 5శాతం వాటా భాగంగా ఉంటుంది.

కెనడాలో జిఎస్టీ రేట్లలో ఎంత వైవిధ్యమున్నప్పటికీ అంతర్రాష్ట సరుకుల రవాణా యథేచ్చగా, నిర్నిరోధంగా సాగుతోంది. ఎక్కడా సరిహద్దు తనిఖీలు అనేవి ఉండవు. కొనుగోలుదారు రాష్ట్రంలో వర్తించే జిఎస్టీనే విక్రయదారు వసూలు చేసుకుంటాడు. ఉదాహరణకు విక్రయదారు ‘ఎ’ అల్బెర్టాలో విక్రయించే వస్తువులపై కేవలం 5 శాతం ‘ఫెడరల్’ జిఎస్టీని వసూలు చేసుకుంటాడు. అదే విక్రయదారు అల్బెర్టాలో 5 శాతం ‘ఫెడరల్’ జిఎస్టీ, 7 శాతం పిఎస్టి వసూలు చేసుకుంటాడు. బ్రిటిష్ కొలంబియాలో ‘బి’అనే కొనుగోలుదారుకు అమ్మిన సరుకులపై మొత్తం 12 శాతం జిఎస్టీ వసూలు చేసుకుంటాడు. బ్రిటిష్ కొలంబియాలోని కొనుగోలు దారు ‘బి’ ఆ సరుకులను ఆంటారియోలోని కొనుగోలుదారు ‘సి’కి విక్రయిస్తాడు. ఈ కొత్త పరిస్థితిలో, ఆంటారియోలోని కొనుగోలు దారు ‘సి’ నుంచి 12 శాతం జిఎస్టీని వేరు చేసి (5 శాతం ‘ఫెడరల్’ జిఎస్టీ, 7 శాతం పిఎస్టి), 13 శాతం హెచ్ఎస్టి వసూలు చేసుకుంటాడు. ఈ పన్నులు -జిఎస్టీ, పిఎస్టీ, హెచ్ఎస్టీ -అన్నిటినీ కెనడా ఫెడరల్ ప్రభుత్వమే వసూలు చేసి, ఆ సొమ్మును నిబంధనల ప్రకారం రాష్ట్రాలకు పంపిణీ చేస్తుంది. కెనడా అనుభవాలను దృష్టిలో ఉంచుకుని మనమూ సత్వరమే మన రాష్ట్రాలకు ఇటువంటి స్వతంత్ర ప్రతిపత్తిని సమకూర్చాలి. తక్కువ ఆదాయం, అధిక వ్యయాలతో సతమతమవుతున్న రాష్ట్రాలలో వేర్పాటువాదం ప్రబలకుండా నిరోధించి, దేశ సమైక్యతను మరింతగా పటిష్ఠం చేసేందుకు జిఎస్టీ అమలులో కెనడా నమూనా విశేషంగా తోడ్పడుతుంది.

భరత్ ఝున్ఝున్వాలా

(వ్యాసకర్త ఆర్థికవేత్త, బెంగుళూరు ఐఐఎం రిటైర్్డ ప్రొఫెసర్)